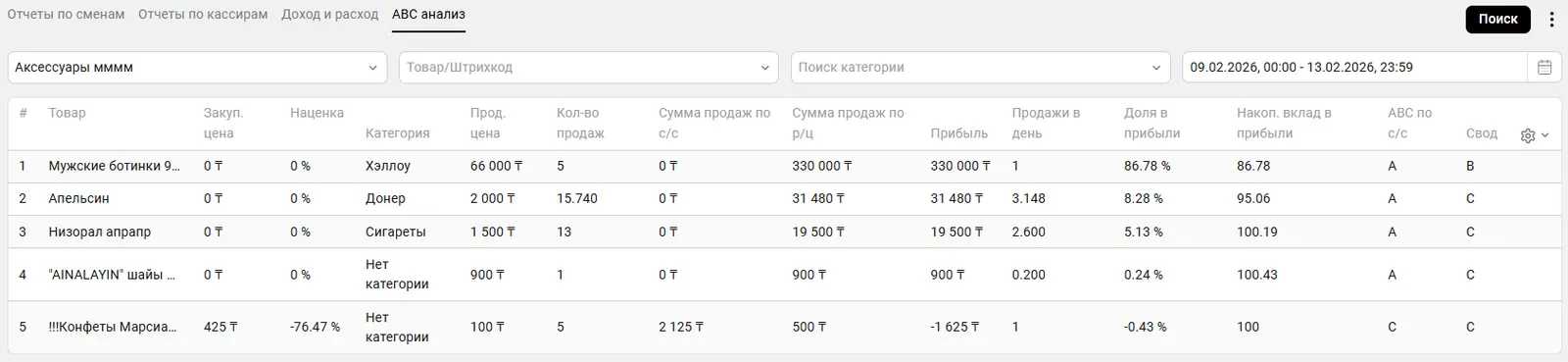

ABC-анализ

Обзор Отчета

ABC-анализ — это метод классификации товаров по степени их влияния на прибыль и выручку бизнеса.

Позволяет определить:

- Какие товары приносят основную прибыль;

- Какие позиции являются второстепенными;

- Какие товары можно оптимизировать или убрать из ассортимента.

Метод основан на принципе Парето: 20% товаров обычно формируют около 80% прибыли.

Группы

A — Высокий вклад

Товары, которые формируют основную часть дохода.

- ≈ 70–80% всей выручки или прибыли

- Небольшое количество позиций

- Ключевые товары бизнеса

- Требуют постоянного наличия на складе

👉 Рекомендация:

Поддерживать высокий остаток, контролировать цены, не допускать отсутствия.

B — Средний вклад

Товары со стабильными, но умеренными продажами.

- ≈ 15–25% выручки

- Средняя оборачиваемость

- Дополняют ассортимент

👉 Рекомендация:

Поддерживать умеренные запасы, анализировать сезонность.

C — Низкий вклад

Товары с минимальной прибыльностью.

- ≈ 5% выручки

- Низкий спрос или редкие продажи

- Часто «замораживают» складские остатки

👉 Рекомендация:

Снижать закупки, проводить акции или выводить из ассортимента.

Параметры анализа

Ниже приведены показатели, которые используются системой для расчёта вклада каждого товара.

Цена закупки

Стоимость приобретения товара у поставщика.

Используется для:

- Расчёта себестоимости

- Определения маржинальности

- Вычисления прибыли

Формула: Закупка × Количество = Себестоимость

Цена продажи

Цена, по которой товар продаётся клиенту.

Используется для:

- Расчёта выручки

- Определения маржинальности

- Сравнения эффективности товаров

Формула: Продажа × Количество = Выручка

Количество продаж

Общее число проданных единиц товара за выбранный период.

Показывает:

- Популярность товара

- Оборачиваемость

- Реальный спрос

Важно:

Высокое количество ≠ высокая прибыль

(дешёвые товары могут продаваться часто, но приносить мало денег).

Прибыль

Фактический доход от продажи товара.

Формула: (Цена продажи − Цена закупки) × Количество

Показывает:

- Сколько денег товар приносит бизнесу

- Главный показатель для ABC-классификации

Именно по прибыли чаще всего строится ABC-анализ.

Доля прибыли

Процент вклада товара в общую прибыль всех товаров.

Формула: Прибыль товара / Общая прибыль × 100%

Показывает:

- Насколько важен товар относительно остальных

- Какие позиции формируют основной доход

Пример: Если товар даёт 10% всей прибыли — это значимый вклад.

Накопленный вклад

Суммарная доля прибыли с учётом предыдущих товаров, отсортированных по убыванию прибыли.

Используется для разделения на категории A, B, C.

Пример:

| Товар | Доля | Накопленный |

|---|---|---|

| 1 | 30% | 30% |

| 2 | 25% | 55% |

| 3 | 20% | 75% |

| 4 | 10% | 85% |

→ Первые 80% попадают в группу A.

ABC по себестоимости

Классификация товаров по вложенным средствам (стоимости запасов), а не по прибыли.

Показывает:

- Какие товары «замораживают» больше всего денег на складе

- Где сконцентрирован основной капитал

Полезно для:

- Оптимизации закупок

- Сокращения избыточных запасов

Итоговая категория

Финальная группа товара:

- A - Высокая прибыльность/основа выручки/ключевые товары

- B - Средняя прибыльность/стабильные продажи

- C - Низкая прибыльность/низкий спрос/оптимизация

Определяется автоматически на основе:

- Прибыли

- Доли

- Накопленного вклада

Используется для:

- Планирования закупок

- Управления остатками

- Принятия решений по ассортименту