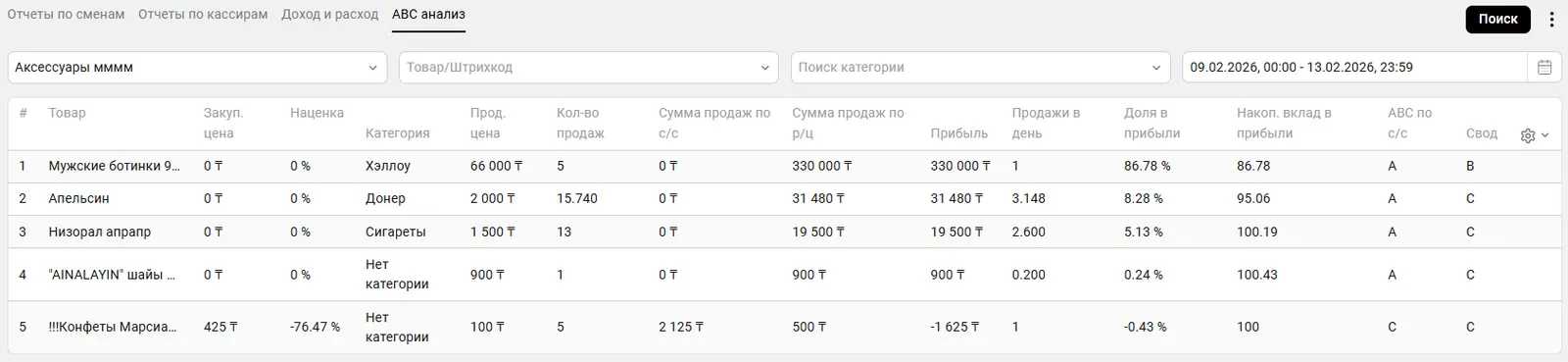

ABC талдауы

Есепті шолу

ABC талдауы — тауарларды олардың бизнестің табысы мен пайдасына әсер ету дәрежесіне қарай жіктеу әдісі.

Келесілерді анықтауға мүмкіндік береді:

- Қандай тауарлар негізгі пайданы әкеледі

- Қай позициялар қосалқы болып табылады

- Ассортименттен қандай тауарларды оңтайландыруға немесе алып тастауға болады

Бұл әдіс Парето принципіне негізделген: Тауарлардың 20%-ы әдетте пайданың шамамен 80%-ын қамтамасыз етеді.

Топтар

A — Жоғары үлес

Пайданың негізгі бөлігін құрайтын тауарлар.

- ≈ барлық табыстың немесе пайданың 70–80%-ы

- Позициялар саны аз

- Бизнестің негізгі тауарлары

- Қоймада тұрақты болуын талап етеді

👉 Ұсыныс:

Жоғары қалдықты сақтаңыз, бағаны бақылаңыз, дефициттің алдын алыңыз.

B — Орташа үлес

Тұрақты, бірақ орташа сатылымы бар тауарлар.

- ≈ табыстың 15–25%-ы

- Орташа тауар айналымы

- Ассортиментті толықтырады

👉 Ұсыныс:

Қорларды орташа деңгейде ұстаңыз, маусымдылықты талдаңыз.

C — Төмен үлес

Минималды табыстылығы бар тауарлар.

- ≈ табыстың 5%-ы

- Төмен сұраныс немесе сирек сатылымдар

- Қоймадағы қалдықтар жиі «қатып қалады»

👉 Ұсыныс:

Сатып алуды азайтыңыз, акциялар өткізіңіз немесе оларды ассортименттен шығарыңыз.

Талдау параметрлері

Төменде әрбір тауардың үлесін есептеу үшін жүйе қолданатын көрсеткіштер берілген.

Сатып алу бағасы

Жабдықтаушыдан тауарды сатып алу құны.

Қолданылады:

- Өзіндік құнды есептеу

- Маржиналдылықты анықтау

- Пайданы есептеу

Формула: Сатып алу бағасы × Саны = Өзіндік құны

Сату бағасы

Тауардың клиентке сатылатын бағасы.

Қолданылады:

- Табысты есептеу

- Маржиналдылықты анықтау

- Тауарлардың тиімділігін салыстыру

Формула: Сату бағасы × Саны = Табыс

Сату саны

Таңдалған кезеңде сатылған тауар бірліктерінің жалпы саны.

Көрсеткіштер:

- Тауардың танымалдылығы

- Айналымдылық

- Нақты сұраныс

Маңызды:

Жоғары сан ≠ Жоғары пайда

(арзан тауарлар жиі сатылуы мүмкін, бірақ аз ақша әкеледі).

Пайда

Тауарды сатудан түскен нақты табыс.

Формула: (Сату бағасы − Сатып алу бағасы) × Саны

Көрсеткіштер:

- Тауар бизнеске қанша ақша әкеледі

- ABC классификациясының негізгі көрсеткіші

ABC талдауы көбінесе пайдаға негізделеді.

Пайда үлесі

Тауар пайдасының барлық тауарлардың жалпы пайдасына пайыздық қатынасы.

Формула: Тауар пайдасы / Жалпы пайда × 100%

Көрсеткіштер:

- Тауардың басқаларға қатысты маңыздылығы

- Негізгі табысты қандай позициялар құрайтыны

Мысалы: Егер тауар барлық пайданың 10%-ын құраса, бұл айтарлықтай үлес.

Жинақталған үлес

Пайданың кему ретімен сұрыпталған, алдыңғы тауарларды есепке алғандағы жалпы пайда үлесі.

A, B, C санаттарына бөлу үшін қолданылады.

Мысалы:

| Тауар | Үлес | Жинақталған |

|---|---|---|

| 1 | 30% | 30% |

| 2 | 25% | 55% |

| 3 | 20% | 75% |

| 4 | 10% | 85% |

→ Алғашқы 80% А тобына жатады.

Өзіндік құн бойынша ABC

Тауарларды пайда бойынша емес, инвестицияланған қаражат (қорлардың құны) бойынша жіктеу.

Көрсеткіштер:

- Қоймада қандай тауарлар көп ақшаны «қатырып» тұрғаны

- Негізгі капитал қай жерде шоғырланғаны

Пайдалы:

- Сатып алуды оңтайландыру

- Артық қорларды азайту

Қорытынды санат

Тауардың соңғы тобы:

- A — Жоғары табыстылық/табыс негізі/негізгі тауарлар

- B — Орташа табыстылық/тұрақты сатылымдар

- C — Төмен табыстылық/төмен сұраныс/оңтайландыру

Автоматты түрде анықталады:

- Пайда

- Үлес

- Жинақталған үлес

Қолданылады:

- Сатып алуды жоспарлау

- Қалдықтарды басқару

- Ассортимент бойынша шешім қабылдау